[Reprint 转载] China’s First Transgender Insurance Denial Case: AIA Life Loses Landmark Lawsuit

性别改了,我的保单就不是我的了?友邦凭什么单方解约还拒赔常规医疗费?

315 来临之际,保险消费权益保障成为大众关注焦点,小卡(化名)向资管有道爆料了其与友邦人寿的人身保险合同纠纷胜诉案件,希望通过自身的切身经历,为广大保险消费者提供一份真实的消费参考与权益提醒。

这起全国首例变性人商业医保拒赔案,经上海黄浦区法院于 2025 年 7 月一审判决,友邦人寿被判全额赔付小卡医疗费 4426.42 元。

值得注意的是,友邦人寿在一审败诉后未提起上诉,该案一审终审尘埃落定。

从提前告知身份变更遭拒,到被单方解约、常规医疗费遭拒赔,小卡的维权经历撕开了保险行业特殊群体权益保障的漏洞,更直指友邦的性别歧视问题,也让外界发问:友邦的歧视性解约,究竟何据可依?

投保履约无虞,身份变更竟遭单方解约

2023 年 12 月,小卡以曾用名与友邦人寿订立《传世无忧(2022)高端医疗保险》,足额缴纳 20746 元保费,保险期间为 2024 年 1 月 1 日至 2025 年 1 月 1 日。

投保前,小卡已向保险经纪人明确告知处于性别身份转变期、计划做性别重置手术,经纪人仅询问手术对健康的影响,未对投保提出异议,合同顺利生效。

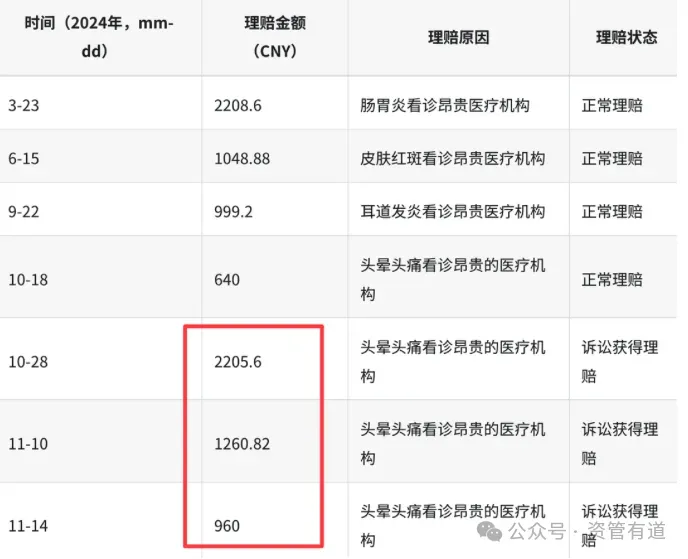

合同履行前期,双方无任何纠纷,小卡五次申请理赔均顺利获赔,这也印证了其投保时的如实告知,以及保险合同的合法有效性。

2024 年 4 月,小卡再次提前告知友邦人寿,即将进行性别重置手术、身份信息后续将变更。

同年 7 月手术完成,11 月小卡完成身份证姓名、性别变更,第一时间提交了保单信息变更资料。

令人意外的是,小卡在友邦的团体保险很快完成信息变更,而涉案的高端个人医疗保险却迟迟无进展。

经多次询问,经纪人先以「个险变更流程更复杂」拖延,后又要求小卡出具手术无异常的书面说明。

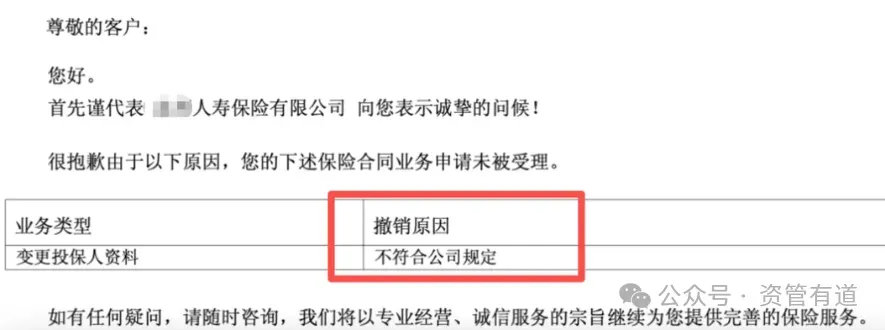

最终在 2024 年 12 月,小卡被告知身份信息变更申请因「不符合公司规定」被拒。

次日,小卡便收到友邦人寿通知,称合同「已处于未生效」,并退还 16489.32 元保费,单方面终止了仍在承保期内的保险合同。

常规医疗费拒赔,维权后友邦一审败诉未上诉

友邦的单方解约,直接导致小卡一笔常规医疗费用无法正常理赔,这也成为双方纠纷的核心矛盾点。

2024 年 10 月 28 日至 11 月 14 日,小卡因偏头痛三次就医,按合同约定,费用应由友邦直接支付医院,小卡无需当场垫付。

因保险报销存在滞后性,直至 2025 年 2 月小卡再次就诊时,才得知友邦因单方解约,未向医院支付上述三笔诊疗费用,医院随即要求小卡个人垫付。

最终,小卡支付了折扣后共计 4426.42 元的医疗费。

此后小卡多次与友邦沟通理赔,均遭到拒绝,友邦甚至辩称解约原因是小卡「未如实告知用药史、就医史」,试图掩盖其拒绝信息变更、单方解约的真实意图。

2025 年 4 月,维权无果的小卡将友邦人寿诉至上海黄浦区法院,该案于 7 月 9 日公开开庭审理。庭审中,小卡提交了与经纪人的聊天记录、沟通录音等证据,充分证明投保及身份变更前均如实告知相关情况。

同时也证实,案涉三笔医疗费均为与性别重置手术无关的常规诊疗费用,且全部发生在保险承保期内,属于合同约定的理赔范围。

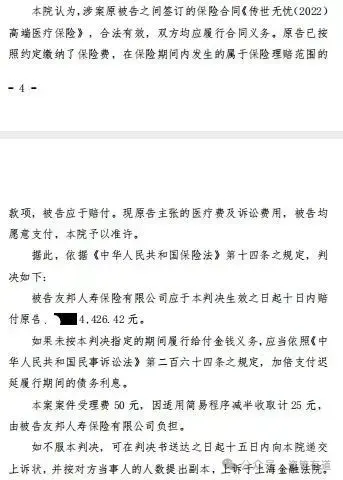

上海黄浦区法院经审理查明,涉案保险合同合法有效,小卡已按约定履行缴费义务,友邦在无合法理由的情况下单方解约拒赔,无任何法律依据。

依据《中华人民共和国保险法》第十四条之规定,法院一审判决友邦于判决生效之日起十日内赔付小卡医疗费 4426.42 元,案件受理费 25 元也由友邦承担。

值得注意的是,据小卡透露,友邦作为一审败诉方,并未在法定期限内提起上诉,这意味着其认可了一审判决结果。

此后,友邦人寿在判决生效后按判决结果完成了理赔付款。

案例引行业反思,友邦及保险业需正视三大启示

一位保险业人士表示,这起全国首例变性人商业医保拒赔案,以友邦一审败诉、未上诉告终,不仅为小卡讨回公道,更给整个保险行业敲响警钟,友邦的败诉是其忽视消费者权益、操作不规范的必然结果,也为行业划定了服务与经营的底线。

其一,摒弃身份歧视,保障特殊群体消费权益

保险行业应坚守公平服务原则,不得因投保人身份、性别差异区别对待,性别重置群体的合法权益受法律保护。

保险公司需制定统一的服务标准,在保单全流程中一视同仁,不得为特殊群体设置隐形门槛,任何歧视性经营行为,终将受到法律的否定与制裁。

其二,恪守契约精神,规范保单全流程操作

保险合同是法定约定,双方均应严格履行义务,保险公司无权在无合法理由的情况下单方解约。

友邦在承保期内随意终止合同,已然违背契约精神。 行业需完善保单变更、解除等流程,明确审批标准与告知义务,加强经纪人管理,杜绝无理拒赔、随意解约行为。

其三,回归保险初心,重塑行业责任与担当

友邦的纠纷暴露了行业部分企业「条款从严、理赔从紧」的短视问题,忽视了保险风险保障的核心本质。

保险公司应摒弃「利润至上」思维,将消费者权益放在首位,针对身份变更等特殊需求制定专项服务规范,建立高效的投诉处理机制,真正践行风险共担的保险价值。

从本质来说,契约精神与公平原则是保险行业的立足根本,友邦在本案中的表现,显然背离了这一核心价值。唯有摒弃歧视、恪守契约、优化服务,真正重视消费者权益,保险公司才能赢得市场信任,行业才能实现健康可持续发展。

而对于消费者而言,遭遇保险消费侵权时,也应如小卡一般,勇敢拿起法律武器,坚定维护自身的合法权益。

EOF