中国大陆首宗判决: AIA 违法解除跨性别者保险合同

Cite this article 引用本文

@online{2025-08-2025-vs-aia,

author = {{Carolyn Sun}},

title = {中国大陆首宗判决: AIA 违法解除跨性别者保险合同},

year = {2025},

url = {https://carolyn.sh/blog/2025-vs-aia},

urldate = {__URLDATE__}

}哪怕你在流程上、法律上都没有瑕疵,AIA 都可能对你的保单作出不公正的决定。即便法院判决胜诉,代理人也可能在社交媒体上散布误导性言论来损害你的名誉。AIA 践踏了其所宣称的价值观和基本商业道德,暴露出其在社会责任议题上的虚伪与不诚实。

事件经过

2023 年

12 月,签订保险合同,投保人信息为男性,且已经告知保险代理人我的性别认同及跨性别身份,以及我过去的医疗记录和当前的医疗状况。

2024 年

1 月,我按照约定完成付款,保险合同生效。

7 月,我完成性别重置手术(SRS)。

11 月,我依法取得女性身份证,向 AIA 提交了相关证明文件,请求更新客户信息。

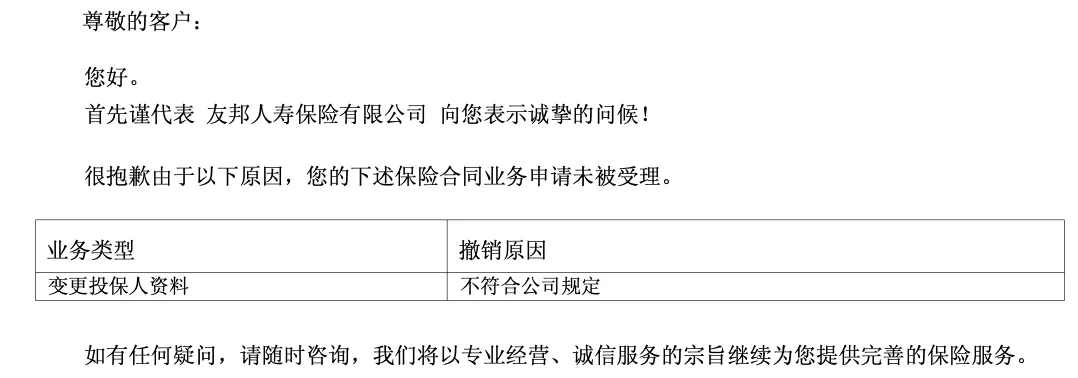

12 月,AIA 拒绝更新客户信息,理由是「不符合公司规定」。AIA 随即单方面终止了保险合同,理由是「保险合同已处于未生效」。(事后评论:AIA 的公司规定很厉害,可以凌驾于法律之上)

2025 年

2 月,我向国家金融监督管理总局上海监管局投诉后,AIA 更新了客户信息,但仍拒绝承认保险合同的有效性,理由是「未如实告知投保人的用药史与就医史」。

4 月,我提起诉讼,要求确认保险合同有效并偿未报销的普通医疗费用。

7 月,公开庭审,我(的律师)作为原告证明了 AIA 所有提出的解约理由都站不住脚。法院判决支持我,确认了保险合同继续有效,并要求 AIA 支付未报销的普通医疗费用。AIA 当庭承认了合同有效。AIA 随即执行判决,未提起上诉。AIA 员工到场七八人。

法院的判决是从合同的契约精神出发,如果没有构成解除合同的要件,那么就支持合同有效。「性别肯定」作为一种「一般的行为」,不需要单独提出来说,提出来说、强化这种概念反而是一种不公平。按照法律,保险人不能提前无理由解除合同,且 AIA 当庭找补所有的 理由 都被我(的律师)证伪而悉数驳回。法院依法审理并判决支持我的诉求。

庭审结束以后,AIA 方面曾要求法院不公开此次判决的文书,但遭到驳回。

8 月,AIA 约见我解释了相关事宜,几位员工坐在椅子上表达了口头歉意,承认在保险合同解除过程中存在不当行为,并表示改进了跨性别者身份信息更新的流程。AIA 提出了 20 万(后追加至 30 万)的性质不明确的赔偿,期望我放弃后续向一切机构、媒体、公众披露此事的权利。根据中国法律,这样的条款是「无效条款」,因此我拒绝了这个提议。

9 月,我饱受精神压力,联系 AIA 要求其能够约束其员工对此事的歪曲言论,但 AIA 表示此为员工个人言论,无法约束。但与此矛盾的是,他们同时要求作为当事人的我签署一份「放弃行使投诉和检举权利」的声明,我深知 AIA 无法剥夺我依法行使投诉和检举的公民权利,因此拒绝了这个要求。经过审慎决定,我决定将此事公开,并已将几次会面中限制公民权利的录音证据提交给相关监管部门。

10 月,AIA 通过其客服告知我:

- 公司已经尊重了法院的判决,并且完全执行了判决内容,也改进了相关流程。

- 公司已经对造成合同纠纷的相关员工进行了内部处理。

- 公司不能做出正式道歉,亦无法约束员工的对此事的言论。

基于此种表态,我已将部分涉及不公正对待的录音披露给了一些媒体。

同月,一些媒体报道了此事,并采访了我和 AIA。AIA 在对记者的采访中避重就轻地表示这是由我「未诚实告知」引起的合同纠纷案件,公司只是想通过判决来达成理赔,也并未提及其单方面解除合同的事实。此说法与法院判决认定的事实存在较大偏差,且误导公众对案件的认知。我向 AIA 作出了严正的声明。

在此过程中,记者亦受到了 AIA 公关人员的威胁。

保单使用情况

我严格按照了保险合同报销的条款,所有的约定外、既往、性别肯定治疗从来没有申请过理赔。 以下是我在 2024 年全年的理赔记录。显而易见,我是一个非常合格且守约的保险客户。

| time(2024 年,mm-dd) | 理赔金额(CNY) | 理赔原因 | 理赔状态 |

|---|---|---|---|

| 3-23 | 2208.6 | 肠胃炎看诊昂贵医疗机构 | 正常理赔 |

| 6-15 | 1048.88 | 皮肤红斑看诊昂贵医疗机构 | 正常理赔 |

| 9-22 | 999.2 | 耳道发炎看诊昂贵医疗机构 | 正常理赔 |

| 10-18 | 640 | 头晕头痛看诊昂贵医疗机构 | 正常理赔 |

| 10-28 | 2205.6 | 头晕头痛看诊昂贵医疗机构 | 诉讼获得理赔 |

| 11-10 | 1260.82 | 头晕头痛看诊昂贵医疗机构 | 诉讼获得理赔 |

| 11-14 | 960 | 头晕头痛看诊昂贵医疗机构 | 诉讼获得理赔” |

| 不包含诉讼获得的理赔金额(CNY) | 诉讼获得的理赔金额(CNY) | 保单价格(CNY) |

|---|---|---|

| 4896.68 | 4426.42 | 20746(23 岁,传世无忧 2022,包含门诊和住院,全球除美,0 起赔) |

法律细节

需要特别强调的是,在购买保险合同时,我已向保险代理人充分说明了自己的性别认同、跨性别身份、药物以及医疗历史。合同履行期间,我从未就任何与跨性别相关的诊疗项目提出过理赔申请。 审判员在庭审中传达了这样的观点:性别重置手术是一种「普通」且「常规」的医疗行为,过分强调反而是另一种形式的歧视。因此,我个人认为,法院的重点则在于保险合同作为契约关系的有效性。

以下是我在对这个案例讨论时受到的质疑。

性别重置手术对保险健康标的未产生影响

在我告诉 AIA 员工其公司在 ESG 报告 中声援跨性别群体以前,AIA 提出的主要解约理由是性别重置手术对保险健康标的产生了实质性的影响,从而导致合同解除。

保险合同没有约定禁止性别重置手术。因此,性别重置手术本身并不构成合同解除的理由。即使合同中有相关约定,AIA 也不可能证明性别重置手术对保险健康标的产生了实质性的影响。事实上,性别重置手术是一种常见的医疗行为,且在现代医学中已被广泛认可和接受。中国卫健委(国家卫生健康委员会)亦颁布有相关的技术规范和指南。AIA 当然未能提供任何证据证明该手术会导致保险风险的增加或合同履行的困难。因此,AIA 以性别重置手术为由解除合同的行为缺乏法律依据。

AIA 在庭审质疑我存在精神障碍

AIA 在庭审上宣称我在投保以前存在抑郁症等精神障碍,是不诚实告知,从而以此为由解除合同。

我提供了投保以前的司法鉴定和三甲医院精神科的文书,证明我没有任何精神障碍。AIA 未能提供任何相反的证据。因此,AIA 未获得法院支持。

我未隐瞒既往用药史与就医史

AIA 在庭审上宣称我未提前告知其用药史与就医史,是另一项不诚实告知。

我通过证据证明了我已经充分提前告知了 AIA 我的性别认同和跨性别身份,并在投保时提供了相关的医疗信息。因此,AIA 以我未提前告知为由解除合同的行为也缺乏法律依据。因此,法院也没有支持 AIA 的这一论点。

合同签约主体没有发生变更

这个论点其实很莫名其妙。在成为新闻以后,我无端的收到 AIA 的其他代理人这样的质疑。他们中有年近五十刚入行的,也有幼稚园老师出身的,因而我理解他们缺少专业的法律知识。

合同签约的主体没有发生改变。性别信息的变更与姓名信息的变更类似,公安部门均会出具相应的证明文书,证明该变更的合法性和有效性。保险公司应当尊重并承认投保人依法变更的身份信息,而不应以此为由解除合同。

按照中国法律,如果主体发生变化,那么合同应当自然失效,而无需像这样解除。

更新公民身份信息是法律赋予公民的权利,且在中国法律体系中具有法律效力;个人身份的主体并未因此发生变化。AIA 拒绝承认依法变更的性别身份,完全无视已有的法律效力,这种做法不仅违反了平等对待原则,更构成对人格尊严的伤害。

年报披露

值得一提的是,AIA 在其 ESG 报告中多有提及对于跨性别社群的支持。并且坦率地说,我也是出于这种信任才选择了 AIA 的保险产品。AIA 甚至在印度都提供了针对了跨性别者的医疗保险产品。从我的主观感受来说,AIA 缺乏基本的商业道德,其行为亦与其所宣称的价值观完全不同。我没有做错任何事情,没有隐瞒真实情况,没有寻求合同约定以外的利益,甚至,我一年的报销金额还没有保险费用的一半多,遭受如此不公正的待遇,我感到非常失望。

2024 年

在 AIA 集团 2024 年环境、社会及管治报告的健康和保健分节报告中,AIA 提及在新西兰对于跨性别者社群和艺术活动的支持,以展现对多元文化的尊重和包容。

《The Upside》是由友邦保險新西蘭製作的全新電視及播客系列,透過與六位新西蘭知名人士對談,傳達別具意義、發人深省、激勵人心及賦予希望的訊息;他們都曾經遭受精神困擾,但現已重新振作。本節目由體育廣播員兼作家 Scotty Stevenson 主持,嘉賓包括多位新西蘭知名人士:電視及廣播名人 Jason Gunn、警探 Scott Beard、主持人兼喜劇演員 Hayley Sproull、新西蘭國家橄欖球隊「黑衫軍」的傳奇教練 Graham Henry 爵士、跨性別藝人兼電影製片人 Awa Puna,以及奧運名將 Valerie Adams 女爵士。他們分了克服困難的過程,以及這些經歷對其心理精神健康造成的影響,希望公眾能從中得到啟發。

2023 年

在 AIA 集团 2023 年环境、社会及管治报告的健康和保健分节报告中,AIA 表述在印度提供了跨性别者医疗保险的案例,并承诺在未来继续为跨性别者提供医疗保险保障。

意料之外的醫療開支令人苦惱,而印度有 65% 的國民需要自費支付醫療開支。在一些情況下,人們在緊急醫療情況下發現自己的基礎醫療保險不足以覆蓋醫療費用,因而動用長期儲蓄。TATA AIA 推出一項創新的「健康解決方案」(Health Solution),將健康保障與健康和保健服務、醫療福利及單位連結式壽險結合。透過提供與市場掛鉤的回報,該解決方案有助累積財富及健康儲蓄,並提供多種生態系統服務,包括免現金住院服務及「AIA Vitality 健康程式」,從而實現正向的健康成果。此外,該解決方案更為 Z 世代、婦女或女童、兒童及跨性別群體提供量身定制的折扣或保費分配,以打造更健康的未來。

主观感受

- 一般消费者在就商业保险合同提起诉讼维权时,往往会衡量时间与金钱的成本,真正进入庭审程序的案件寥寥无几,涉及性少数群体身份的公开案件更是凤毛麟角。在这样的背景下,我仍选择坚持走完司法程序,不仅为维护自身合法权益,更希望为处于类似处境的群体争取应有的尊重与制度保障。

- AIA 无理由单方面解除合同的行为,不仅侵犯了投保人的合法权益,也动摇了公众对上海金融行业诚信体系的信心。对普通消费者而言,维权路径艰难、成本高昂,在缺乏充分法律支持与资源保障的现实下,极易被迫放弃本应享有的权利。

- 在本案处理过程中,AIA 对我的性别认同表现出明显的漠视甚至敌意,疑似将我的跨性别身份作为合同解除的潜在风险因素,拒绝承认依法变更的性别身份,完全无视已有的法律效力。这种做法不仅违反了平等对待原则,更构成对人格尊严的伤害。在拒赔与解约的同时,保险公司亦缺乏基本的解释与修复意愿,令我长期承受巨大的精神压力,深陷身份否定与制度性歧视的双重打击,严重影响了心理健康,也有悖于《民法典》有关人格保护的精神。

- 哪怕你在流程上、法律上都没有瑕疵,AIA 都可能对你的保单作出不公正的决定。即便法院判决胜诉,代理人也可能在社交媒体上散布误导性言论来损害你的名誉。AIA 践踏了其所宣称的价值观和基本商业道德,暴露出其在社会责任议题上的虚伪与不诚实。

判决书与报道

判决书

You may need to refresh again to load the PDF component.

可能需要再次刷新来加载 PDF 组件。

报道

[HK01] 01獨家-上海跨性別者狀告友邦保險無故解約-內地首宗判決出爐

變更性別卻被保險公司終止合約是否合法?7月9日,內地首宗跨性別者狀告保險業者的官司判決出爐,對於跨性別者權益保障有重要意義。今年24歲的上海事主卡洛琳(化名)2023年12月以20,746元(人民幣,下同)購買友邦保險在大陸推出的醫療險的旗艦產品,由於單價在內地算高,當時友邦宣稱該保險提供全額且全面的醫療服務,涵蓋到私家醫院就診,合約於2024年1月1日生效。

2024年7月,卡洛琳在泰國進行了性別重置手術,手術的費用她自行承擔。11月,卡洛琳成功將身份證性別欄變更為女性後,她向友邦保險提出更改保險資料性別欄的請求,但是友邦保險卻在審核資料後,宣布即刻終止她的保險合同且稱會全額退款,但不願說明具體原因。卡洛琳該年10月到11月曾有三次就醫紀錄,共花費4,426.42元,友邦保險則未支付。

友邦保險的客訴部門曾給卡洛琳一個解釋。稱是因為考量到卡洛琳在性別重置手術前以及術後長期使用激素類藥物,但是卡洛琳主張,自己從來沒有使用該醫療險理賠激素藥物或者其他衍生的治療。

卡洛琳的保險經紀人則是一直都知道她的狀況,甚至在卡洛琳動性別重置手術前,兩人還一起喝過咖啡。對於公司突然終止保險的決定,經紀人則是遺憾地跟她說「是社會不夠進步」,但未能明確解釋終止合約的原因。

卡洛琳因此將友邦保險告上法院,也希望能得到友邦保險一個道歉。她表示,自己預想過因為做過性別重置手術,所以友邦不打算續保,「那麼從法理來說是合乎情理的。但是目前處在存續狀態的合同,也要宣布提前解除,是出乎我的意料的」。

最終上海市黃浦區人民法院判決,友邦保險除已退款的16,489.32元外,須支付卡洛琳在保險存續期間的三次就診4,426.42元。

卡洛琳接受了判決結果,但對於友邦保險斷然終止合約一事仍舊不解。她提到,沒想到像友邦這樣的大公司會任由事情發展到這種地步,而沒有任何正式表態,「這種傲慢的態度讓我堅定了要維護自己的權利的決心。另一方面,這樣的案子實在是太少見了,有著格外的司法意義,雖然大陸不是判例法系,但是對於以後其他人的案子都有很強的參考意義。」

卡洛琳也分享,跨性別者無故被保險公司無故解約的案件並非孤例,「我覺得自己能接觸到的社會資源還是挺多的,但我感覺自己面對大公司維護自己權利的時候都花費巨大精力,其他平常人更不可能有勇氣去面對了。」

《香港01》聯繫就此事致電友邦保險,友邦則回應,「友邦保險致力以公平及尊重的方式對待所有客戶。我們按照醫療及核保標準,並根據適用的法律法規,對每一宗個案進行獨立評估。」

維權路仍持續 卡洛琳:只是希望獲得一個道歉

為了進一步爭取權益,卡洛琳也寄信給國家金融監管局,要求監管局審查友邦的合同解除程序:「是否符合保險法的相關規定,是否存在程序不公或不當拒保行為,如有違法行為,要求予以友邦保想行政處罰」。

此外,她也提出,要求友邦保險提供正式的合同解除說明以及其具體評估依據,包括為何認定性別重置手術導致「後續理賠風險增加」,她也希望友邦保險在更新客戶資料方面能夠優化工作流程及SOP,杜絕此類問題再次發生。時至今日,卡洛琳維權之路還在持續。(该报道之后内容是对香港本土政策的分析,因而省略。撰文:蔡苡柔)

[信网] 投保人性别重置后保险被退医疗费拒赔 法院判友邦人寿全额赔付

信号新闻调查发现,此案系全国首例因投保人性别重置引发的保险合同纠纷。一位从事保险行业多年的张经理分析,小宋虽性别、姓名变更,但投保主体并未改变,友邦人寿「无故解约」的做法不符合行业普遍操作规范。

信网/信号新闻10月27日讯 小宋(化名)在友邦人寿买了一份高端医疗险,投保时说明了自己正处在性别身份转变期的特殊情况。保险在2024年1月生效后,前 5 次理赔都很顺利,可等小宋做完性别重置手术、更新身份证信息后,友邦人寿不仅单方面退了保,之前产生的 4400 多元常规医疗费也拒绝赔付。近日,上海市黄浦区人民法院审理了这起案件,最终认定医疗费在保险期内且属于保障范围,判决友邦人寿全额赔偿。

性别信息变更后遭遇退保

2023年12月,小宋在友邦人寿购买了一份「传世无忧(2022)高端医疗保险」,付清2万多元保费后,保险合同于2024年1月生效。按照小宋的说法,投保前自己并没有隐瞒过往就诊情况和用药情况。小宋说:「我当时正处在性别身份的转变期,这个情况比较少见,我也跟保险代理人说明了。」在保险生效后的半年里,小宋申请过5次保险理赔,友邦人寿也按照合同约定进行了赔付。

变化发生在一场手术之后。2024年7月,小宋接受了性别重置手术,并在四个月后完成了身份证信息变更。在此之前,2024年4月左右,小宋已经向友邦人寿告知自己将要进行手术,身份信息即将变更。11月13日,小宋拿到新的身份证后,就联系保险代理人,提交了身份信息变更的资料。很快,小宋发现自己在友邦人寿购买的团体保险完成了变更,但单独购买的这份高端医疗保险却没动静。

大约一个月后,小宋在友邦人寿App里收到了信息变更失败的通知,又收到了保险款项给付通知书。内容为保险合同已处于「未生效」,公司现退出该保险合同的款项16489.32元。也就是说,小宋被退保了。

投保人起诉友邦人寿获支持

虽然友邦人寿把保险退了,公司的保险责任还没有履行完。原来,在2024年10月至11月期间,小宋在医院就诊产生了三笔共计4400多元的医疗费。小宋强调,这三次就诊「与性别重置手术无关」,均属于常规医疗范畴,理应由保险覆盖。由于友邦人寿拒绝赔付,小宋将其诉至上海市黄浦区人民法院,要求支付相关医疗费。

该案于2025年7月开庭审理。上海市黄浦区人民法院审理查明,小宋投保时如实告知,合同合法有效,三次就诊费用属于保险范围,友邦人寿单方面解约拒赔没有法律依据。

从判决书看,小宋是2024年11月13日正式拿到新的身份证等身份证明,产生医疗费的前两次治疗都发生在拿到新的身份证之前。友邦保险解除合同的时间是12月,但此时小宋主张医疗费的三次诊疗都已经结束。单从时间上看,小宋要求保险公司赔付的医疗费都发生在合同期内。

最终,法院依据《中华人民共和国保险法》第十四条「保险合同成立后,投保人按照约定交付保险费,保险人按照约定的时间开始承担保险责任」之规定,判决友邦人寿全额赔付小宋医疗费。

友邦人寿已经执行法院判决

判决书显示,友邦人寿否认了此前解除合同与性别重置手术有关,称之前出具的「保险款项给付通知书」中,「保险合同已处于未生效」是由于一些系统方面的操作原因造成的表述不准确。

小宋表示,判决生效后,友邦人寿已经在规定时间内将医疗费付给了自己,「但是友邦人寿在判决后想要不公开这份判决,法院没有同意。」

10月24日,信号新闻联系到友邦人寿。针对小宋的保险为何解约,以及保险期间普通医疗费用不赔付等问题,一名自称友邦保险公关部相关负责人卢烃的工作人员说,这是一起「未如实告知」引发的一般保险合同纠纷案,在诉讼请求、法庭庭审以及判决书中,性别差异从未成为原被告争诉点与庭审争议焦点。卢烃认为,客户在投保时有未告知事项,但在服务过程中有不佳体验,从化解争议角度愿意赔付小宋。卢烃表示:「友邦人寿没有对性别重置人群设置任何的购买与服务限制。友邦人寿充分尊重法院判决,已于2025年7月14日按判决完成理赔操作并支付费用。」

业内看法:保险公司不能仅凭单方意愿随意解约拒赔

信号新闻调查发现,此案系全国首例因投保人性别重置引发的保险合同纠纷。一位从事保险行业多年的张经理分析,小宋虽性别、姓名变更,但投保主体并未改变,友邦人寿「无故解约」的做法不符合行业普遍操作规范。据介绍,目前多数保险公司的保险合同中均包含「性别变更」相关条款,因男女保险费率存在差异,变更性别时可能涉及费率调整,但本质上属于「客户基本信息变更」范畴,保险公司应协助客户完成操作,而非直接解约。

「此案对于同类保险合同纠纷具有一定的参考意义,保险公司应针对身份信息变更这类特殊需求,制定统一、清晰的操作标准与流程,不能仅凭单方意愿随意解约、拒赔。」张经理说:「保险公司在进行解约操作时,必须拿出合法、有效的证据,真正保障包括性别重置群体在内的所有投保人的合法权益。」(记者:顾青青 编辑:陆云琦)

[信网] 信号山:别让「躺平式拒赔」成了「友邦保险们」的逐利哲学

即便消费者最终胜诉,也仅能拿回本该获得的理赔款,维权过程中的额外支出相当于构成了二次负担,也形成了「守法吃亏、违法得益」的异常局面。换言之,保险公司通过策略性地增加对方维权成本,抑制了潜在的理赔诉求,违背了保险最基本的风险共担原则。

短短数月,友邦保险因两起拒赔案接连引发社会关注。先是3岁女童因暴发性心肌炎离世,友邦以「病名差三个字」为由拒赔50万元;后有完成性别重置手术的投保人,被友邦单方面解约并拒赔常规医疗费(详见上一篇报道)。两案看似不同,却共同揭示了保险业成本转嫁、条款规避与惩罚缺失的三重困局。本应扮演「经济减震器」和「社会稳定器」双重角色的保险行业,正利用「躺平式拒赔」 的商业哲学,将风险共担的契约精神异化为利润最大化的算法逻辑。

从博弈论角度看,如果拒赔的预期收益远高于成本,保险公司自然选择系统性拒赔策略。此时,以计算成本的方式逼迫诉讼就成了屡试不爽的方案。在性别重置案例中,投保人小宋向媒体透露,为了这次维权,律师费就达三万元。而友邦拒绝赔付的金额仅4400余元,这个数字远低于投保人诉讼所需的时间与金钱成本。面对如此直观的比价,多数投保人会放弃维权。在幼女重疾险案中,友邦几乎是将人性弱点纳入精算模型:悲痛中的家庭往往缺乏与金融巨头展开漫长诉讼的心力,保险公司正是利用家属的情感脆弱,将拒赔转化为一种利润计算。无论是经历丧亲之痛的家庭,还是需要持续医疗的弱势群体,都成为保险「算计」的对象。这种将苦难纳入成本收益计算的逻辑,是行业价值观的严重迷失。

即便消费者最终胜诉,也仅能拿回本该获得的理赔款,维权过程中的额外支出相当于构成了二次负担,也形成了「守法吃亏、违法得益」的异常局面。换言之,保险公司通过策略性地增加对方维权成本,抑制了潜在的理赔诉求,违背了保险最基本的风险共担原则。

友邦在幼女重疾险案中展现了保险业惯用的「条款陷阱」策略。「暴发性心肌炎」与合同条款的「严重心肌炎」虽临床实质相同,却因三字之差成为拒赔理由。这种将医学诊断异化为文字谜题的做法,堪称行业规避责任的标准化操作。严苛条件与临床实际严重脱节,却成了保险公司堂而皇之的拒赔依据。

《人民日报》公众号「人不可能按照合同约定的那种方式去生病」的评论,直指保险条款与医学现实之间的巨大鸿沟。在保险精算模型中,这些条款并非基于医学理性,而成了精密计算的风险筛选工具。

当前制度最致命的缺陷,在于缺乏有效的惩罚机制。友邦两起败诉案件的结果,仅仅是履行了本该承担的义务,未受到任何实质性惩戒。这种「零风险拒赔」机制催生了扭曲的商业逻辑。现实中,法院判决保险公司承担投保人全额维权成本的案例寥寥无几,监管机构对「不合理拒赔」的处罚也多停留在警告层面。这种宽容态度,无异于对保险业「躺平式拒赔」的默许。

友邦的案例折射出整个保险业的深层问题。「条款从严、理赔从紧」已成为行业普遍的经营策略,通过条款设计和成本转嫁机制,保险从风险保障工具异化为利润获取机器。更令人担忧的是,这种「躺平式拒赔」正在形成行业恶性循环。合规经营的企业面临「劣币驱逐良币」的压力,而监管缺位使得违规者持续获利。保险业原本的「社会稳定器」功能,在这种生态下正逐渐失效。

「躺平式拒赔」不仅是个别企业的经营策略,更是整个行业价值迷失的缩影。保险业正站在价值重塑的十字路口,改革的希望在于将每一次维权胜利转化为制度进步的契机。保险业的革新需要从典型案例中举一反三,通过完善行业规范、提高违规成本、重塑企业伦理,构建「不敢拒、不能拒、不想拒」的系统性解决方案。保险业的未来,在于将社会责任与商业成功并重——这既是行业存在的初心,更是其可持续发展的根本。(信网首席评论员:秦璐 编辑:赵晓珊)

EOF